米兰?隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展和城市化進(jìn)程的加快,住房租賃市場(chǎng)在解決居民住房問(wèn)題、優(yōu)化住房結(jié)構(gòu)、促進(jìn)房地產(chǎn)健康發(fā)展等方面發(fā)揮著越來(lái)越重要的作用。本報(bào)告基于邁點(diǎn)研究院2025年調(diào)研的住房租賃項(xiàng)目數(shù)據(jù),從項(xiàng)目分布、項(xiàng)目運(yùn)營(yíng)、項(xiàng)目家電配置等方面探討項(xiàng)目的運(yùn)營(yíng)現(xiàn)狀及發(fā)展趨勢(shì),為項(xiàng)目發(fā)展提供數(shù)據(jù)依據(jù)及決策參考。

隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展和城市化進(jìn)程的加快,住房租賃市場(chǎng)在解決居民住房問(wèn)題、優(yōu)化住房結(jié)構(gòu)、促進(jìn)房地產(chǎn)健康發(fā)展等方面發(fā)揮著越來(lái)越重要的作用。本報(bào)告基于邁點(diǎn)研究院2025年調(diào)研的住房租賃項(xiàng)目數(shù)據(jù),從項(xiàng)目分布、項(xiàng)目運(yùn)營(yíng)、項(xiàng)目家電配置等方面探討項(xiàng)目的運(yùn)營(yíng)現(xiàn)狀及發(fā)展趨勢(shì),為項(xiàng)目發(fā)展提供數(shù)據(jù)依據(jù)及決策參考。

一、項(xiàng)目概況篇

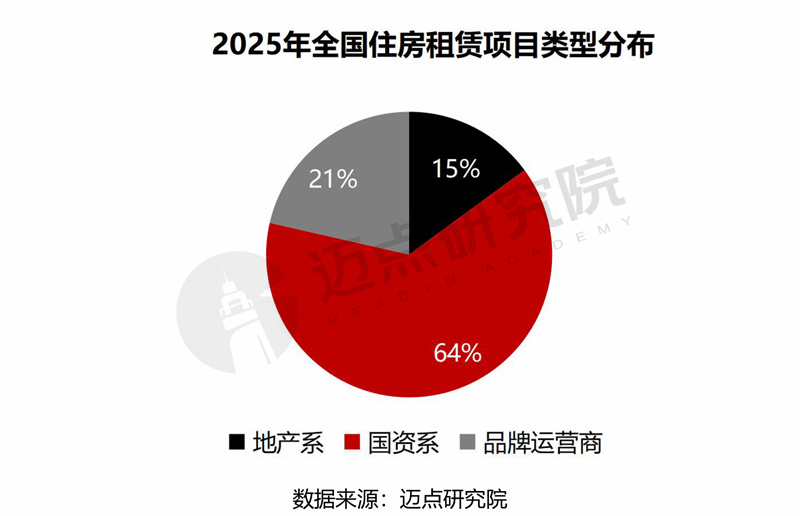

項(xiàng)目類(lèi)型分布:國(guó)資系“行業(yè)壓艙石”作用凸顯。

不論在全國(guó)住房租賃項(xiàng)目類(lèi)型分布還是住房租賃標(biāo)桿項(xiàng)目類(lèi)型分布中,國(guó)資系品牌均占據(jù)主力。體現(xiàn)了地方國(guó)企積極響應(yīng)國(guó)家政策號(hào)召,主動(dòng)承擔(dān)社會(huì)責(zé)任,助力解決青年住房難題,不僅是市場(chǎng)供給的主要推動(dòng)力,更是行業(yè)“壓艙石”。

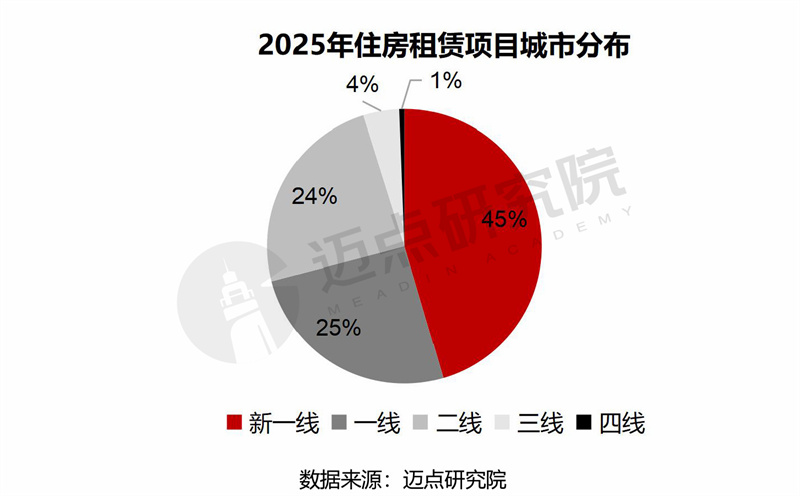

項(xiàng)目城市分布:一線城市需求穩(wěn)定,新一線城市市場(chǎng)活躍度高,二線城市增速快。

新一線城市占比最高,為45%;一線城市占比25%,二線城市占比24%。一線城市是住房租賃市場(chǎng)的基本盤(pán),新一線和強(qiáng)二線城市是住房租賃的主戰(zhàn)場(chǎng)。

其中上海和合肥項(xiàng)目數(shù)量最多,其次是杭州、蘇州、廈門(mén)等租賃熱點(diǎn)城市。長(zhǎng)三角一帶住房租賃需求旺盛,市場(chǎng)競(jìng)爭(zhēng)激烈;廈門(mén)、珠海等強(qiáng)二線城市具有一定的發(fā)展?jié)摿Α?/p>

?

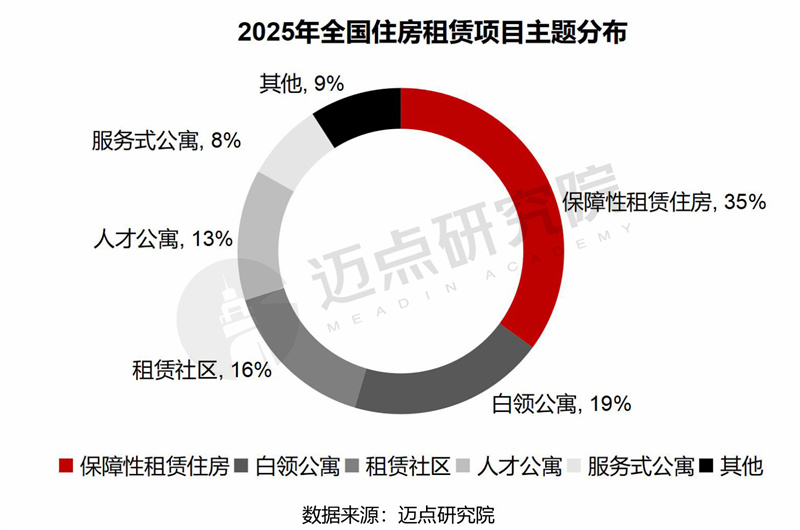

項(xiàng)目主題分布:整體呈現(xiàn)多樣性特征,其中保障性租賃住房占優(yōu)勢(shì)。

保障性租賃住房占比最高(35%),白領(lǐng)公寓、租賃社區(qū)、人才公寓占比處于10%-20%,服務(wù)式公寓也占領(lǐng)了一小部分市場(chǎng)份額(8%)。

二、項(xiàng)目洞察篇

項(xiàng)目體量:規(guī)模經(jīng)濟(jì)驅(qū)動(dòng)下,大體量項(xiàng)目更受“青睞”。

住房租賃項(xiàng)目房源量方面,200套以下的項(xiàng)目占比25%;200-500套的項(xiàng)目占比27%,500套以上的項(xiàng)目占比達(dá)48%,這些大體量項(xiàng)目更加追求規(guī)模經(jīng)濟(jì),降低單房成本。同時(shí)還需要強(qiáng)大的資金和融資能力,以及強(qiáng)大的標(biāo)準(zhǔn)化和供應(yīng)鏈管理能力等。

戶(hù)型分布:“家庭型租客增多,大戶(hù)型供應(yīng)上升”趨勢(shì)顯現(xiàn)。

隨著租客年齡的改變,住房租賃項(xiàng)目的供應(yīng)也隨之發(fā)生變化,與去年相比,四居及以上的戶(hù)型占比增加4.3%,而一居、兩居、三居戶(hù)型占比均有小幅下降。

面積設(shè)置:主力產(chǎn)品體現(xiàn)“性?xún)r(jià)比”,高低搭配策略并用。

房間面積的設(shè)置為不同支付能力和生活階段的租戶(hù)提供了對(duì)應(yīng)產(chǎn)品。比如一居室多為高性?xún)r(jià)比與靈活性的入門(mén)級(jí)產(chǎn)品,二居室滿(mǎn)足合租與小家庭需求,三居室面向家庭型改善戶(hù)型,四居及以上為高端產(chǎn)品。

租金定價(jià):一居到二居溢價(jià)最高,新一線城市為“成本與發(fā)展”的平衡點(diǎn)。

從一居到二居,平均租金上漲43.7%;二居到三居平均租金上漲11.9%;三居到四居平均租金上漲30.1%。

新一線城市租金處于快速追趕通道。從數(shù)據(jù)來(lái)看,新一線城市租金顯著高于二線,但距一線城市仍有較大差距。

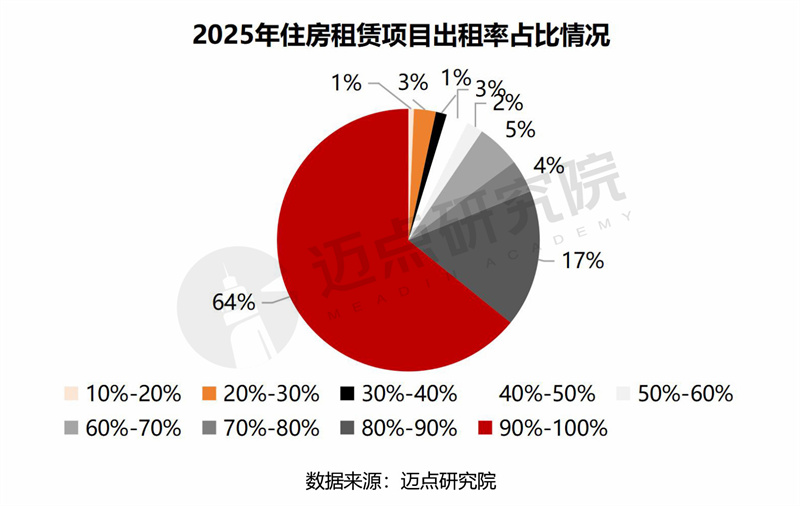

出租率:超六成項(xiàng)目維持高位水平,其中人才公寓表現(xiàn)優(yōu)異。

64%的項(xiàng)目出租率在90%-100%,位于行業(yè)平均水平之上;17%的項(xiàng)目出租率在80%-90%,處在行業(yè)平均水平附近;而還有20%的項(xiàng)目處境艱難,出租率在80%以下。

從細(xì)分主題項(xiàng)目出租率來(lái)看,人才公寓以92%的出租率居首位。分析其原因:一是人才公寓定位精準(zhǔn)、客群優(yōu)質(zhì)且需求剛性;二是國(guó)企背書(shū),在租客心中建立了高度信任感;三是配套與服務(wù)更具針對(duì)性,運(yùn)營(yíng)方組織豐富的社區(qū)活動(dòng)等。

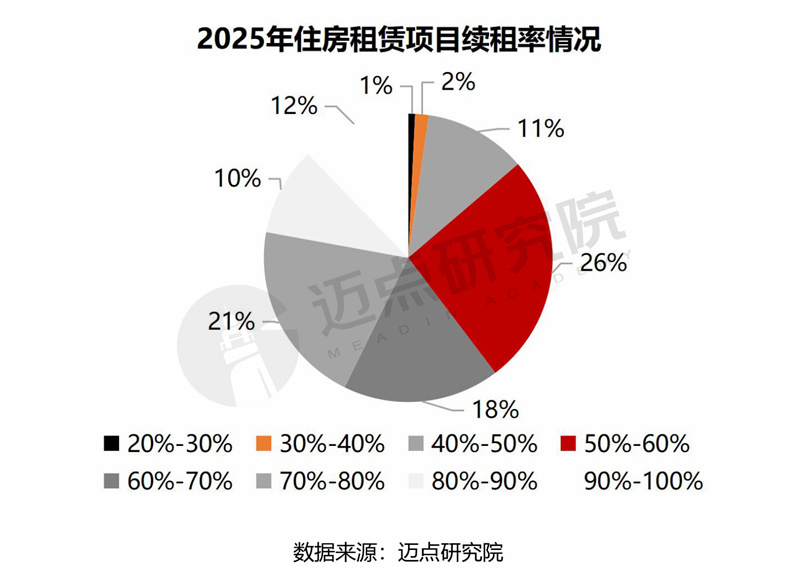

續(xù)租率:八成項(xiàng)目超行業(yè)平均水平,其中人才公寓用戶(hù)粘性高。

86%的項(xiàng)目續(xù)租率超過(guò)50%,其中續(xù)租率50%-60%的占比最高(26%);其次為70%-80%,占比21%;60%-70%、80%-90%、90%-100%的占比分別為18%、10%、12%。

從細(xì)分主題項(xiàng)目續(xù)租率來(lái)看,各類(lèi)型均維持在行業(yè)平均水平之上,其中人才公寓表現(xiàn)最好,續(xù)租率為77%;白領(lǐng)公寓相比較低,為58%。

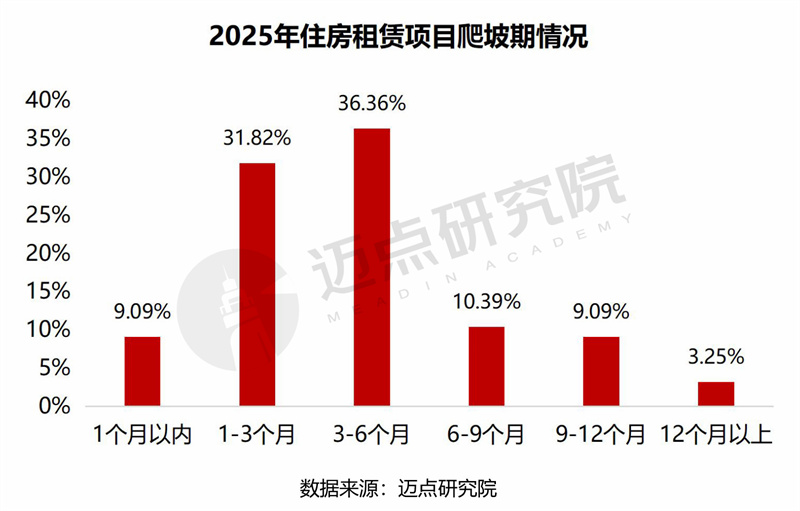

爬坡期:與去年相比較為穩(wěn)定,近八成項(xiàng)目維持在半年以?xún)?nèi)。

與去年相比,住房租賃項(xiàng)目的爬坡期相對(duì)穩(wěn)定,爬坡期1-3個(gè)月的項(xiàng)目占比稍有下降,由39.31%降至31.82%;爬坡期3-6個(gè)月的項(xiàng)目占比有所上升,由28.97%上升至36.36%。整體而言,住房租賃項(xiàng)目爬坡期在半年以?xún)?nèi)可備認(rèn)為是良好狀態(tài),總體上展現(xiàn)出較好的運(yùn)營(yíng)能力。

三、項(xiàng)目配置篇

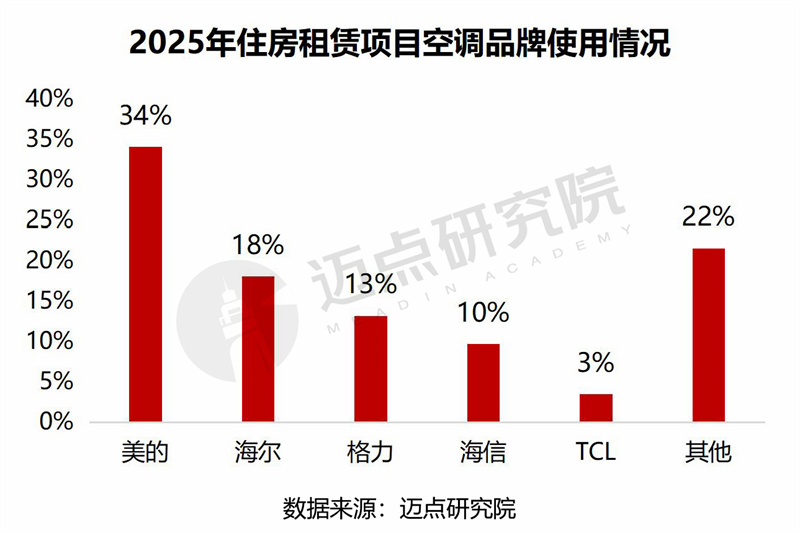

空調(diào)品牌:品牌集中度較高,“美的”競(jìng)爭(zhēng)優(yōu)勢(shì)明顯。

“美的”品牌占比超三分之一,接近第二、三名之和,競(jìng)爭(zhēng)優(yōu)勢(shì)明顯。與“海爾”和“格力”共同構(gòu)成第一梯隊(duì)。其三者合計(jì)占比高達(dá)65%,反映出品牌集中度高的趨勢(shì)。

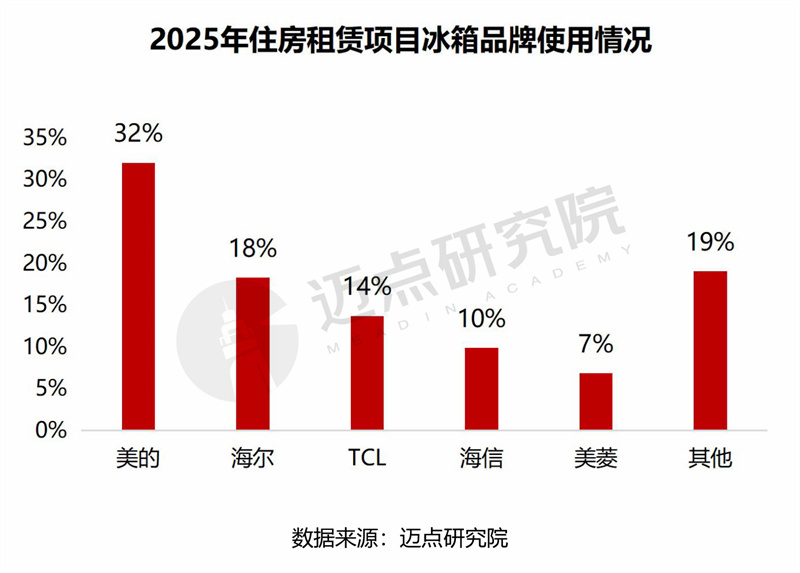

冰箱品牌:國(guó)產(chǎn)品牌占主力份額,“美的”在家電領(lǐng)域地位穩(wěn)固。

2025年的主流品牌中國(guó)產(chǎn)品牌占主要份額,由美的、海爾、TCL等巨頭瓜分;而2024年的項(xiàng)目中,還有西門(mén)子、松下等外資品牌的出現(xiàn),雖其占比較低。

美的和海爾依然領(lǐng)跑,TCL占比大幅提升。整體形成了由美的、海爾、TCL構(gòu)成的第一梯隊(duì),海信、美菱為補(bǔ)充的第二梯隊(duì)格局。其他品牌占比明顯下降,主流品牌使用率升高。

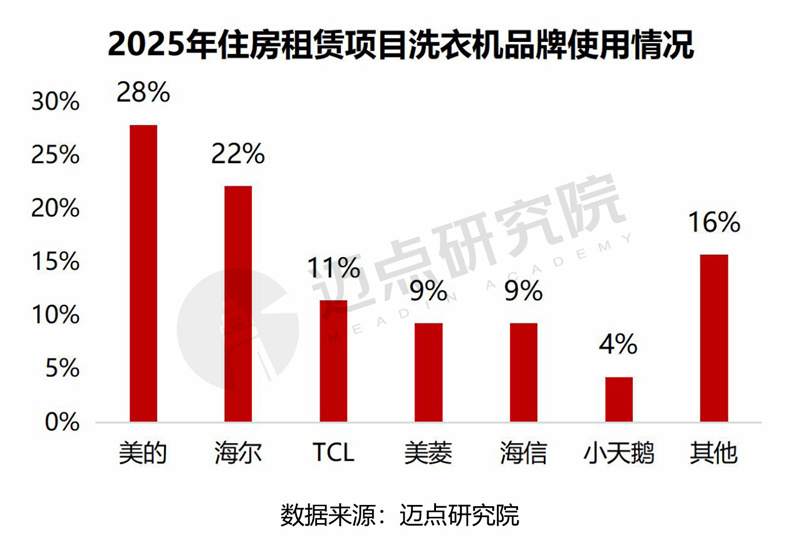

洗衣機(jī)品牌:核心供應(yīng)商體系成熟,小天鵝市場(chǎng)份額下滑。

“美的”、“海爾”和TCL構(gòu)成市場(chǎng)核心陣營(yíng),合計(jì)占比超60%,但三者份額比去年均有輕微下滑。美菱和海信市場(chǎng)占比顯著提升,合計(jì)占比18%。小天鵝市場(chǎng)份額較去年下降8%。

?

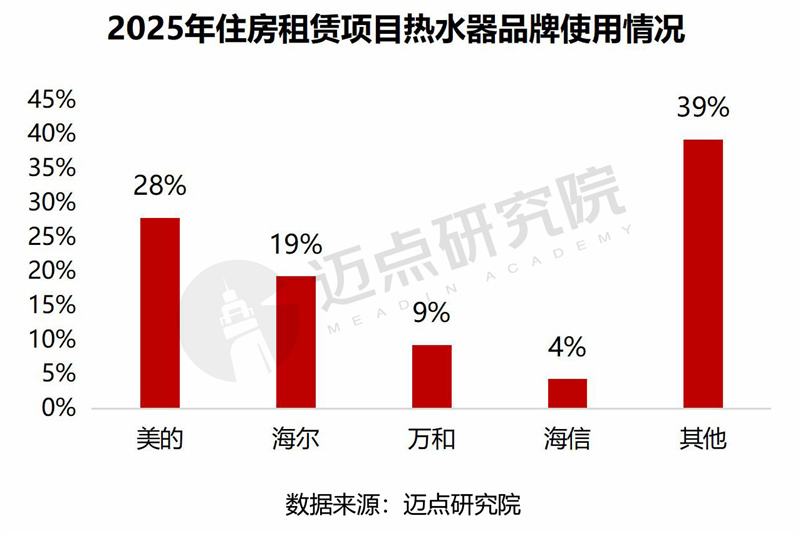

熱水器品牌:結(jié)構(gòu)調(diào)整,專(zhuān)業(yè)品牌更替。

結(jié)構(gòu)方面,萬(wàn)和和海信市場(chǎng)份額增加明顯,而史密斯、萬(wàn)家樂(lè)、林內(nèi)等品牌使用率極低,結(jié)構(gòu)發(fā)生調(diào)整和優(yōu)化。

市場(chǎng)整體格局表現(xiàn)為“美的、海爾兩強(qiáng)引領(lǐng),長(zhǎng)尾品牌充斥”。其他品牌占比仍高達(dá)39%,包括長(zhǎng)虹、榮事達(dá)、櫻花、天普、華帝、美菱、泰美斯、桑樂(lè)等。

?

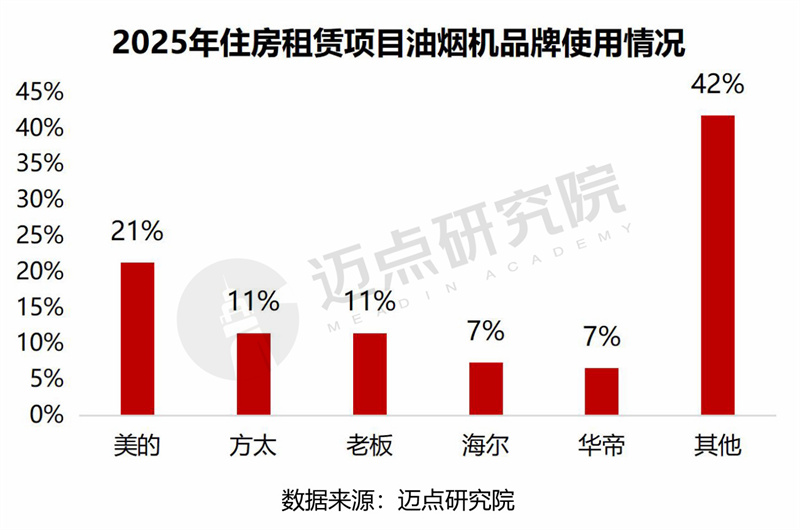

油煙機(jī)品牌:“一超多強(qiáng)”格局初顯,且具有“雙軌制”特征。

美的(21%) 成功確立了領(lǐng)先地位,與方太、老板(各11%) 以及海爾、華帝(各7%) 共同構(gòu)成了核心品牌陣營(yíng)。

方太、老板作為高端專(zhuān)業(yè)品牌,在租賃市場(chǎng)保持了穩(wěn)定且可觀的份額。“雙軌制”特征表現(xiàn)為:性?xún)r(jià)比與標(biāo)準(zhǔn)化軌道方面,以美的為代表,滿(mǎn)足大部分房源對(duì)成本和統(tǒng)一管理的需求。品質(zhì)與效果軌道方面,以方太、老板為代表,用于提升特定房源的配置和體驗(yàn)。

衛(wèi)浴品牌:主要品牌市場(chǎng)份額遭擠壓。

從2024年到2025年,主要品牌(九牧、TOTO、箭牌、恒潔、科勒等)市場(chǎng)份額均下降,尤其九牧占比下滑11%,知名品牌市場(chǎng)份額遭受擠壓。

?

床墊和板材品牌:市場(chǎng)格局碎片化,供應(yīng)鏈高度分散。

不論是床墊品牌還是板材品牌,沒(méi)有占據(jù)主導(dǎo)地位的品牌;其他品牌占比分別高達(dá)75%和67%,有大量來(lái)源各異、名目繁多的品牌。比如床墊品牌還有:喜盈門(mén)、穗寶、艾米麗、舒達(dá)、顧家、申寶、銘揚(yáng)等;板材品牌還有:宜家、圣奧、全友、三眾、鑫諾、波林、天壇、欣諾等。

?

四、趨勢(shì)建議篇

(1)產(chǎn)品策略:精準(zhǔn)匹配,差異化供給。

客群細(xì)分畫(huà)像方面,基于項(xiàng)目前期調(diào)研數(shù)據(jù),明確核心客群(單身群體、家庭型、夫妻型等)及其核心需求。戶(hù)型動(dòng)態(tài)配比方面,依據(jù)客群結(jié)構(gòu),動(dòng)態(tài)優(yōu)化單間、一房、兩房等戶(hù)型的供應(yīng)比例。裝修分級(jí)標(biāo)準(zhǔn)方面,建立經(jīng)濟(jì)、品質(zhì)、高端等差異化裝修標(biāo)準(zhǔn),實(shí)現(xiàn)成本與溢價(jià)的平衡。產(chǎn)品迭代機(jī)制方面,定期復(fù)盤(pán)各產(chǎn)品線的出租率、租金表現(xiàn)和客戶(hù)反饋,動(dòng)態(tài)調(diào)整新品項(xiàng)目的戶(hù)型配比和裝修方案。

(2)運(yùn)營(yíng)優(yōu)化:快速積累目標(biāo)客戶(hù),縮短爬坡期。

產(chǎn)品與定價(jià)方面,以“拎包入住”的完善產(chǎn)品與靈活的定價(jià)策略,快速吸引目標(biāo)租客。營(yíng)銷(xiāo)與渠道方面,通過(guò)高質(zhì)量?jī)?nèi)容和全渠道覆蓋,精準(zhǔn)觸達(dá)客源并提升項(xiàng)目知名度。轉(zhuǎn)化與服務(wù)方面,通過(guò)極簡(jiǎn)的看房簽約流程與超預(yù)期的服務(wù),提升轉(zhuǎn)化并塑造口碑。數(shù)據(jù)與運(yùn)營(yíng)方面,依托數(shù)據(jù)驅(qū)動(dòng)的前線決策與快速迭代,實(shí)現(xiàn)運(yùn)營(yíng)策略的敏捷調(diào)整。

(3)客戶(hù)忠誠(chéng):服務(wù)為本,社群聯(lián)動(dòng)。

客服體系方面,建立標(biāo)準(zhǔn)化、限時(shí)響應(yīng)的維修與主動(dòng)關(guān)懷機(jī)制。管家方面,授予管家必要權(quán)限,建立與租客的情感鏈接與信任。社群運(yùn)營(yíng)方面,通過(guò)線上社群與定期線下活動(dòng),構(gòu)建有溫度的社區(qū)生態(tài)。激勵(lì)體系方面,推行積分或會(huì)員制,獎(jiǎng)勵(lì)續(xù)租、推薦等忠誠(chéng)行為。

(4)成本管控:集采優(yōu)化,全周期管理。

清單標(biāo)準(zhǔn)化方面,統(tǒng)一并精簡(jiǎn)家電家具等采購(gòu)清單的品類(lèi)、品牌與規(guī)格。集中采購(gòu)方面,以規(guī)模優(yōu)勢(shì)開(kāi)展戰(zhàn)略集采,降低單位成本。供應(yīng)商管理方面,引入競(jìng)爭(zhēng)機(jī)制,綜合評(píng)估采購(gòu)價(jià)格、售后及全生命周期成本。試點(diǎn)項(xiàng)目方面,通過(guò)試點(diǎn)項(xiàng)目驗(yàn)證集采方案,成功后全面推廣。

(推廣)

(責(zé)任編輯:陸明)

-米兰官方網(wǎng)站